|

我們的主要策略性投資為MGX、Tanami Gold NL (「 Tanami Gold」) (澳交所股份代號: TAM)、

Metals X Limited(「 Metals X」 )( 澳交所股份代號:MLX)、龍資源有限公司(「龍

資源」)(港交所股份代號:1712)及 Prodigy Gold NL (「 Prodigy Gold」) (澳交所股份代

號:PRX),而亞太資源於二零二五年十二月三十一日分別持有上述公司38.4%、46.3%、

23.3%、24.7%及30.7%的權益。

於二零二五╱二六財政年度上半年來自本集團聯營公司MGX、Tanami Gold、Metals X、 龍資源及Prodigy

Gold的合計應佔溢利淨額為 58,912,000港元(二零二四╱二五財政年度上半年:應佔虧損淨額5,508,000港元)。

期內,由於亞太資源認購Prodigy

Gold的配股要約(每持有一股即可認購一股新股),以及以每股0.002澳元的發行價包銷不足差額發售,故亞太資源於Prodigy

Gold的股權由二零二五年六月三十日的29.6%上升至二零二五年十二月三十一日的30.7%。 。

MGX

亞太資源於二零二五年十二月三十一日擁有MGX 38.4%的權益。MGX正在進行業務轉

型,從鐵礦石生產商轉型為黃金開發商。該公司計劃於二零二六年停止Koolan Island的運營,並已完成對Central

Tanami Gold項目合營公司50%權益的收購。MGX擁有西澳洲西北角Kimberley海岸附近的Koolan

Island礦場。

二零二五年十月,Koolan

Island主礦坑東側下盤發生重大岩體崩塌,導致採礦作業暫停。

修復礦場所需的投資在經濟上不划算,尤其考慮到採礦作業原計劃於二零二六年九月前後結束。目前,礦場營運的重點是低品位礦石堆的變現,預期低品位礦石的加工及運輸將持續到二零二六年六月季度末。

MGX在二零二五年十二月季度銷售79.8萬濕噸(「

濕噸」)鐵礦(其中31.9萬濕噸為平均品位62.6%的鐵礦石,47.9萬濕噸為平均品位

49.6%的鐵礦石),產生15,000,000澳元的自由現金流。未來兩個季度,MGX計劃進一步加工及運輸100萬濕噸低品位(42-45%品位鐵礦石)的庫存礦石,隨後將礦場庫存全部消耗完畢。

截至二零二六年六月三十日止年度(「二零 二五╱二六財政年度」)的銷售指引於二零

二五年十月二十四日撤回。MGX的現金及投資儲備於二零二五╱二六財政年度上半年結束時為497,000,000澳元,並不包括二零二六

年二月收購Central Tanami

Gold項目合營公司時支付的50,000,000澳元。以備考情況計算,MGX的現金及投資儲備為447,000,000澳元。

普氏鐵礦石指數(Platts Iron Ore Index 62% CFR China

index)於二零二五╱二六財政年度上半年表現強勁,從七月的每乾噸(「乾噸」)約90美元中水平上升至二零二五年十二月底每乾噸約108美元。於二零二六年二月初撰寫本文時,價格為每乾噸約100美元。鐵礦石價格受到印度及美國(「美國」)強勁鋼鐵產量的支撐,而中國、俄羅斯及歐洲的鋼鐵產量則因經濟增長疲軟而下降。鐵礦石價格預計隨中國及印度的經濟氛圍波動。

Tanami Gold

亞太資源於二零二五年十二月三十一日擁有Tanami Gold 46.3% 的權益。Tanami Gold

之主要業務活動為黃金勘探。其持有Central Tanami項目50%的權益及現金餘額14,000,000

澳元。於二零二一年五月,Tanami Gold與 Northern Star Resources

Limited(「Northern

Star」)(澳交所股份代號:NST)訂立具約束力協議,成立一間各佔50%權益的新合營公司以涵蓋Central Tanami

Gold項目合營公司。於二零二五年十二月三日,MGX報告其已獲得澳洲外國投資審查委員會(Foreign Investment

Review Board)的批准,收購Northern Star於Central Tanami Gold項目合營公司50%的權

益,該交易於二零二六年二月完成。

Metals X

亞太資源於二零二五年十二月三十一日擁有 Metals X 23.3%的權益。Metals

X專注於實施其於Renison礦場的礦場壽命規劃,包括開發高品位的第五礦床區域。於截至二零二五年十二月三十一日止六個月,

Renison礦場產出 2,796噸錫(按含量50%基準計算),按年下降

10%,原因為九月季度的選礦廠吞吐量受到營運停擺及設備故障的影響。然而,由於工廠運作更加穩定,礦石品位及回收率顯著提高,十二月季度產量大幅反彈。十二月季度產量按季上漲46%。

錫價已從二零二五年七月初的每噸約34,000

澳元上漲至二零二六年二月底撰寫本文時的每噸約48,000澳元。對關鍵礦產儲備的需求、印尼非法錫礦關閉及緬甸貨物運輸延誤等供應挑戰以及投機性交易活動,均推高錫價。鑒於錫供應並無增長及電氣化趨勢對錫的需求不斷上升以及來自半導體及儲能行業的需求增長,我們依然看好錫的前景。

龍資源

亞太資源於二零二五年十二月三十一日擁有龍資源24.7%的權益。龍資源主要在北歐地區從事黃金勘探、開採及加工。龍資源於芬蘭及瑞典經營金礦及加工設施。芬蘭的Vammala生產中心包括一座年處理量

30萬噸並集碾碎、精磨和浮選於一體的傳統工廠、Jokisivu金礦、於二零一九年六月停產的Orivesi金礦及於二零二一年四月停產的Kaapelinkulma金礦及Uunimäki黃金項目。龍資源的年產量介乎2萬至3萬盎司金精礦,具體視乎礦石及金精礦進料的品位而定。瑞典的設施為Svartliden生產中心,包括一座年處理量30萬噸的炭濾法加

工廠以及已關閉的Svartliden金礦(已於二零 一三年完成開採)及試採活動已於二零二零

年九月完成的Fäboliden金礦。於二零二五 年四月一日,亞太資源全資附屬公司Allied Properties

Resources Limited(「 APRL」)宣佈就APRL及其一致行動人尚未擁有的龍資

源所有已發行股份,作出一項有先決條件每 股為2.20港元的自願現金要約。於二零二五 年五月十九日,聯合集團有限公司(亞太

資源的主要股東)的間接全資附屬公司Wah Cheong Development (B.V.I.) Limited (「 Wah

Cheong」)宣佈,就Wah Cheong及其一致行動人尚未擁有的龍資源所有已發行股份,作

出一項每股為2.60港元的有條件自願現金要約。於二零二五年六月二日,APRL的要約已撤回。於二零二五年九月二十二日,龍資源透過以每股為5.61港元配售超過3,160萬股股份,籌集172,800,000港元。

Prodigy Gold

亞太資源於二零二五年十二月三十一日擁有 Prodigy Gold 30.7%的權益。

Prodigy Gold為於澳洲證券交易所上市之黃金勘探公司。該公司在澳洲北領地的

Tanami地區擁有大量勘探礦區,並在其位於 Hyperion、Tregony、Buccaneer及Old Pirate

等項目按JORC標準擁有103萬盎司黃金。其部份礦區與Newmont Corporation(澳交所股 份代號:NEM)及

IGO Limited(澳交所股份代號:IGO)等合作夥伴以合營公司形式持有。 於二零二五年十二月底,Prodigy

Gold的現金結餘為5,200,000澳元。Prodigy Gold於二零 二六年的重點工作為在Tanami North項目區域

進行勘探,並繼續實行其出售非核心資產的策略。

按公允值於損益賬處理之金融資產

按公允值於損益賬處理之金融資產主要包括本集團之資源投資。於二零二五年十二月三十一日,於資源投資中,亞太資源對首鋼福山資源集團有限公司(「首鋼福山」)(港交所股份代號:639)持有重大投資,佔本集團總資產5%或以上。

重大投資

我們於首鋼福山之投資於期內錄得公允值收

益9,985,000港元,而於二零二五年十二月三十一日的賬面值為409,174,000港元。

首鋼福山為於香港聯合交易所有限公司上市之焦煤生產商。其主要業務為在中國開採焦煤、生產及銷售焦煤產品。其於中國擁有三座礦場,於二零二四年十二月三十一日之原焦煤儲量為5,400萬噸,而於截至二零二五年六月三十日止六個月,首鋼福山生產260萬噸原焦煤,並出售160萬噸精焦煤。

截至本文編製時,尚無法獲取首鋼福山截至二零二五年十二月三十一日止年度之業績。

首鋼福山於二零二六年二月初時的市值約為16,900,000,000港元。截至二零二五年六月三十日止六個月,首鋼福山錄得收益

2,101,000,000港元及應佔溢利481,000,000

港元,其於二零二五年六月三十日的現金及定期存款為9,400,000,000港元。

資源投資

此分部的投資主要包括多家在主要證券交易所(包括澳洲、加拿大、香港、英國及美國)上市的自然資源公司的少量且易於變現股權。我們著重投資於能源、大宗商品、賤金屬及貴金屬等多個商品分部的選定商品。

於二零二五╱二六財政年度上半年,資源投資錄得公允值收益1,435,886,000港元 (二零二四╱二五財政年度上半年:虧損

199,084,000港元),經計及分部相關股息及其他投資收入及開支後,錄得分部溢利

1,299,552,000港元(二零二四╱二五財政年 度上半年:虧損183,612,000港元)。

我們的資源投資分部包括(其中包括投資策

略)於二零一六年八月公佈的兩大資源投資組合,以及隨後建立的專注於大市值股份及專業機會的一項自然資源策略的投資組合。投資組合旨在利用本公司資金產生正面回報,

以及建立往績記錄以吸引日後潛在第三方投資。該等多樣投資組合由本公司的資源投資分部管理,其獨立於本公司的大型策略持股。我們的投資組合為純長倉的全球授權(不可沽空股票),並對市值、流動性、開發階段(從勘探到生產)及管轄範圍設有嚴格參數,以管理風險。

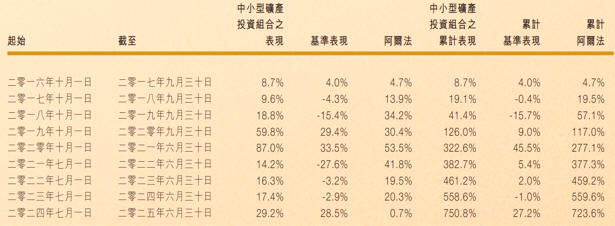

中小型礦產投資組合

本投資組合聚焦投資於勘探、開發及生產電池金屬、賤金屬、貴金屬、鈾、大宗商品 及其他硬岩商品的中小型公司。中小型礦

產投資組合自二零一六年十月成立以來, 一直由同一位投資組合經理管理,截至二 零二五年十二月三十一日止六個月,已取

得78.4%的回報,與其基準(ASX 200 Small Cap Resources、FTSE AIM All Share

Basic Resources及TSX Venture Composite等指數 的經貨幣調整等比權重)相比,拋離35.0%。

二零一六年十月至二零二五年十二月的整個投資期間內,本投資組合目前已實現的回報為1,418%,較其82%的基準回報,大幅拋離

1,335%。下表呈列中小型礦產投資組合相對基準的年度表現完整明細。

截至二零二五年十二月三十一日止六個月,中小型礦產投資組合表現卓越,主要得益於其對貴金屬板塊持續的高信心配置。此配置得益於黃金市場強勁的宏觀環境,包括各國央行持續買入、去美元化趨勢、對財政赤字及主權債務日益增長的擔憂,以及投資者買盤的大幅增長(儘管投資者的情緒可能善變)。本投資組合繼續專注於利潤率正處於歷史高位、自由現金流處於週期性高峰的黃金生產商,事實證明,此策略非常有效,原因為投資者普遍大幅提高對該等公司的估值。因此,回報貢獻者主要為黃金礦業公司,包括Bellevue

Gold(澳交所股份代號:BGL)、 Equinox Gold(紐交所股份代號:EQX)、 St

Barbara(澳交所股份代號:SBM)、 Kingsgate Consolidated(澳交所股份代號:KCN)、 Meeka

Metals(澳交所股份代號: MEK)及 Galiano

Gold(紐交所股份代號:GAU),以及憑藉其世界級Kerr-Sulphurets-Mitchell金銅礦開發項目進行融資的Seabridge

Gold(紐交所 股份代號:SA)。

除了貴金屬配置外,本投資組合亦得益於在關鍵礦產領域的成功選股,該領域近期備受投資者關注。全球各國政府日益從國家安全的角度審視可靠的供應鏈,並加強對關鍵項目的支持力度,包括加速審批流程、提供補助、直接股權投資、低利率貸款,甚至設定價格底線。投資組合經理很早就洞察到此趨

勢,並大量持有Q2

Metals(多倫多證券交易所股份代號:QTWO)的股份,該公司在魁北克擁有頂級Cisco鋰礦開發項目;此外,投資

組合經理亦持有EQ

Resources(澳交所股份代號:EQR)的股份,該公司旗下兩座運營礦山在新管理層領導下扭虧為盈,在全球鎢礦緊缺的情況下擁有獨特的優勢。

與表現優異的個股數量眾多形成鮮明對比的是,本投資組合虧損的個股極少,反映商品市場環境的強勁以及嚴謹的資產選擇。由於本投資組合期內總體上避免個股「踩雷」風險,Asante

Gold (多倫多證券交易所股份代號:ASE)是唯一對業績造成顯著拖累的個股。

此標誌著本投資組合連續第十年實現正收益並跑贏基準。儘管本投資組合採用的是高貝塔係數(beta)的中小市值公司的純長倉策略,且身處一個週期性極強的行業,而基準於過去十年中有五年錄得負收益,但本投資組合至今從未出現過虧損年份。其歷史年化回報率目前為34.2%,而基準的年平均回報率為

6.7%。

展望未來,投資組合經理將繼續專注於透過

增持高信心個股(展現出強勁或呈上升趨勢的自由現金流、高品質的開發或勘探潛力、可靠的領導團隊以及令人信服的估值)合理配置商品權重,創造收益。

能源投資組合

能源投資組合主要專注於石油、天然氣、電力及可再生能源領域。於二零一九年年底,該投資組合擴大投資範圍,開始投資可再生能源,隨着投資領域的擴大,由二零二零年二月(

2019冠狀病毒疫情全面影響前)至二零二六年一月,能源投資組合產生197%的投資回報率。

能源投資組合結合基本的自下而上估值及不同領域的前景分析甄選投資方案。於2019冠

狀病毒疫情早期,低利率環境利好增長潛力巨大的股票,故主要投資綠色能源領域的公

司。於二零二五╱二六財政年度上半年,我們持續專注於支援基礎電力負載的公司(主要為若干國家的天然氣及鈾礦),並增加專門用於人工智能(「AI」)數據中心主題電力需求的特定公司。同時,鑑於歐佩克+

(OPEC+)

已制定逐步取消減產的計劃,我們預期石油供應將會過剩,故我們大幅降低石油投資。二零二五╱二六財政年度上半年,油價下跌

7%,但不得不承認,由於美國戰略石油儲備的補充需求,以及中國持續增持戰略及商業儲備,油價表現並無我們最初預期的那麼糟糕。能源轉型仍在持續,尤其是在儲能系統等特定領域。於二零二六年二月撰寫本文時,我們開始看到太陽能價值鏈部分環節出現復甦跡象,政策不確定性似乎逐漸消退。

大型資源投資組合

該投資組合策略性地專注於更廣泛的資源領域的優質投資,涵蓋領先的金屬礦商及開發商、礦權公司、下游材料生產商以及實體商品持有機構。截至二零二五年十二月三十一日止六個月,大型資源投資組合實現57.6%的可觀回報率,反映該領域期內強勁的增長勢頭。

此投資組合的卓越表現主要得益於對貴金屬板塊的強力配置,而此又源於我們對黃金及白銀的前景持十分樂觀的態度(如我們於中小型礦產投資組合一節中所述)。期內,

該投資組合聚焦優質的金銀開發商,其中 Hycroft Mining(納斯達克股份代號:HYMC) 及NovaGold

Resources(紐交所股份代號:NG)是該投資組合表現的最大貢獻者。此外,對Coeur

Mining(紐交所股份代號:CDE)、 Equinox Gold(紐交所股份代號:EQX)、

IAMGOLD(紐交所股份代號:IAG) 及Newmont Corporation(紐交所股份代號:

NEM)等成熟貴金屬生產商的持股亦為該投資組合期內的可觀回報作出貢獻。

期內,部分持股出現虧損,包括Asante Gold (多倫多證券交易所股份代號:ASE)及 Allied

Gold(多倫多證券交易所股份代號:AAUC), 由於在加納及馬里等市場穩定性較低的司法 權區運營而面臨風險,股價波動較大。然

而,考慮到在金銀價格堅挺的環境下,該等公司能夠產生巨額現金流,我們認為其風險回報比不對稱,估值具有吸引力。

展望未來,該投資組合將繼續專注於處於週期性上升期的領域,並採取嚴謹的甄選方法,尋找風險回報比具有吸引力的優質公司。此嚴謹的策略使該投資組合能夠繼續掌握資源及貴金屬產業的有利發展趨勢。

貴金屬

貴金屬(主要為黃金持倉)於二零二五╱二六 財政年度上半年錄得公允值收益淨額 1,139,861,000港元(二零二四╱二五財政年

度上半年:55,082,000港元)。於二零二五 年十二月三十一日,貴金屬分部之賬面值為

2,110,989,000港元(於二零二五年六月三十 日:1,045,084,000港元)。資源投資分部最

大的黃金投資乃於Northern Star(澳交所股份代號:NST),其錄得公允值收益44,123,000

港元及於二零二五年十二月三十一日之賬面值為139,310,000港元。我們亦持有Westgold

Resources(澳交所股份代號:WGX),其錄得公允值收益56,510,000港元及於二零二五年十二月三十一日之賬面值為100,691,000

港元。Northern Star為澳洲最大黃金公司,在西澳洲及阿拉斯加擁有高品位的地下礦 井。於二零二五╱二六財政年度上半年,其

出產72.8萬盎司黃金,並錄得礦山淨現金流 313,000,000澳元。於二零二五╱二六財政年

度,其目標產量為160萬至170萬盎司黃金。

金價於二零二五╱二六財政年度上半年強勢反彈,由每盎司約3,300美元升至達每盎司 4,500美元的高位,收報每盎司約4,300美

元。有猜測認為金價的強勢乃受到央行購買 行為、地緣政治緊張局勢擔憂下的避險需求 及預期全球貨幣政策將放鬆所推動。

大宗商品

於二零二五╱二六財政年度上半年,大宗商品分部錄得公允值收益淨額47,222,000港元

(二零二四╱二五財政年度上半年:虧損淨額128,771,000港元)。於二零二五年十二月三十一日,賬面值為539,379,000港元(於二

零二五年六月三十日:492,600,000港元)。

於二零二五╱二六財政年度上半年,我們於此分部之最大投資為首鋼福山(港交所股份代號:639),其錄得公允值收益9,985,000港元及於二零二五年十二月三十一日之賬面值為

409,174,000港元。

賤金屬

於二零二五╱二六財政年度上半年,賤金屬分部(包括銅、鎳、鋅、鋁、錫及鈷等公司)錄得公允值收益淨額88,407,000港元

(二零二四╱二五財政年度上半年:虧損淨額21,592,000港元)。於二零二五年十二月三十一日,賬面值為300,619,000港元(於二零二五年六月三十日:112,239,000港元)。

期內,賤金屬價格走強,銅價上升24.3%、 鎳價上升10.2%及鋅價上升12.7%。賤金屬分部包括於Lundin Mining

Corp(多倫多證券交易所股份代號:LUN)之投資,其錄得公允值收益29,911,000港元及於二零二五年十二月三十一日之賬面值為58,674,000港元。

能源

於二零二五╱二六財政年度上半年,能源分部(包括石油與天然氣、鈾及可再生能源)錄得公允值收益淨額47,444,000港元

(二零二四╱二五財政年度上半年:虧損淨額61,989,000港元)。於二零二五年十二月三十一日,賬面值為232,745,000港元(於二

零二五年六月三十日:163,539,000港元)。 我們的重大能源投資包括Paladin Energy Limited

(澳交所股份代號:PDN),其錄得公允值收益24,778,000港元及於二零二五年

十二月三十一日之賬面值為63,734,000港元。

其他

於二零二五╱二六財政年度上半年,我們亦從餘下商品(鑽石、錳、稀土、鋰及礦砂等)及非商品投資錄得公允值收益淨額

114,501,000港元(二零二四╱二五財政年度上半年:虧損淨額42,952,000港元)。

於二零二五年十二月三十一日,賬面值為 254,863,000港元(於二零二五年六月三十日:113,034,000港元)。

商品業務

我們於Koolan Island承購鐵礦石,且我們繼續於一系列商品中尋找新的承購機會。於二零二五財政年度,由於鐵礦石價格疲弱,我們的商品業務錄得分部虧損8,046,000港元(二零二四財政年度:溢利84,031,000港元)。

我們於Koolan

Island承購鐵礦石,且我們繼續於一系列商品中尋找新的承購機會。於二零二五╱二六財政年度上半年,我們的商品業務錄得分部收益44,040,000港元(二零二四╱二五財政年度上半年:虧損6,468,000

港元)。

主要投資及金融服務

主要投資及金融服務分部涵蓋應收貸款及其他金融資產產生的收入。於二零二五╱二六財政年度上半年,此分部錄得溢利5,732,000

港元(二零二四╱二五財政年度上半年:溢利 3,597,000港元)。

放債

業務模式及客戶情況

本集團為其主要投資及金融服務分部的客戶提供有抵押及無抵押定期貸款。放債活動分散本集團的收入來源及業務風險,藉助本集團不時在手的可用財務資源產生穩定回報。本集團主要以內部資源為其放債業務提供資金。

本集團並未對企業借款人的行業、業務或年收益水平設定具體目標。本集團放債業務的客戶乃透過其企業或業務網絡轉介予本集

團。於二零二五╱二六財政年度上半年,本集團放債業務的客戶包括一家要求無抵押貸款之香港上市公司。

於二零二五年十二月三十一日的未償還應收貸款(扣除虧損撥備)為7,298,000港元(於二

零二五年六月三十日:83,578,000港元)。 期內,本集團已回撥其應收貸款減值虧損

5,683,000港元(二零二四╱二五財政年度上半年:減值虧損588,000港元)。於二零二五年十二月三十一日,一項尚未償還貸款之詳情已於中期簡明綜合財務資料附註15披露。

風險管理政策

本集團採用全面的信貸評估及審批程序,並將對每筆貸款交易逐一進行評估及審批。本集團財務部(「財務部」)負責根據適用法律法規對潛在借款人進行背景調查,審閱該借款人及擔保人(如適用)的背景及財務實力,並向潛在借款人詢問貸款用途及預計還款資金來源。為助其分析,本集團將獲取借款人及╱或擔保人的公司文件、財務報表及調查報告,並在考慮(i)借款人或擔保人(如適用)的背景及財務狀況(包括資產淨值及資本負債比率

);及 (ii)擔保(如有)的價值後,評估貸款的信貸風險並協商其條款。

每筆貸款交易將由董事會審批,或倘貸款本金並無超過董事會設定的門檻,則由董事會執行委員會審批。

財務部定期監察貸款及利息償還情況,並審閱借款人及擔保人(如適用)的年度財務報表。如到期後還款出現任何延誤或違約,有關情況將立即向本集團行政總裁或首席財務官匯報,其隨後將制定收款計劃,包括但不限於要求增加擔保或採取法律行動。

貸款減值政策

本公司根據香港會計師公會頒佈的香港財務報告準則第9號的規定採用預期信貸虧損撥備 (「

預期信貸虧損」)。因此,本集團將於各報告期末審閱每筆貸款的可收回金額,確保計提充足減值虧損。本集團就應收貸款採用一般方法以評估預期信貸虧損。

評估乃基於本集團過往信貸虧損經驗,並就借款人特定因素作出調整。為了計量應收貸款的預期信貸虧損,本集團將參考各借款人的過往違約記錄、當前逾期風險、當前財務

狀況分析、違約可能性或風險、對任何信貸風險顯著增加的評估及抵押品(如有)的公允值就其各借款人應用信貸評級,並就無須花費過多成本或精力即可獲得的前瞻性資料(例如當前及預測全球經濟以及借款人經營所在行業的整體經濟狀況)作出調整。

本集團定期監察用於識別信貸風險是否顯著增加的標準的有效性,並於適當情況下對其進行修訂,以確保該等標準能夠於貸款款項逾期前識別信貸風險的任何顯著增加。

前景展望

二零二五╱二六財政年度,我們對近期宏觀經濟前景仍持審慎態度,預計鑑於美國貿易政策的波動、地緣政治緊張局勢以及全球財政和貨幣決策,市場將長期處於高度波動狀態。儘管美國經濟在強勁的AI投資推動下展現出韌性,但收入增長放緩及勞動力市場疲軟引發對經濟實力逐步減弱的擔憂。喜憂參半的經濟數據亦使得降息決策困難重重。同時,儘管中國二零二五年實現強勁的國內生產總值增長目標,但我們認為此增長勢頭的可持續性尚不明朗,原因為中國國內消費及房地產行業的強勁復甦仍有待觀察。我們不排除中國政府未來可能推出強而有力的政策

措施來提振國內經濟,儘管目前這似乎並非其首要任務。在環球經濟不明朗及美國債務水平上升的情況下,我們認為貴金屬投資需求仍將保持強勁。同時,得益於能源轉型及

AI活動增加等結構性趨勢,以及支持性的中期政策變化,例如增加關鍵金屬投資、擴大 戰略儲備及放鬆政策限制(例如對核電站的限

制),我們對其他商品採取審慎態度。透過投資優質項目,我們旨在為我們的礦產及能源

投資組合創造長期可觀的回報。我們對旗下最大投資MGX的業務轉型亦感到非常興奮。該公司近期收購Central Tanami

Gold項目合營公司50%的權益,成功從鐵礦石生產商轉

型為黃金開發商。該項目擁有280萬盎司高品位黃金資源,此次收購可望透過推進項目開發釋放其價值。

|