|

我们的主要策略性投资为MGX、Tanami Gold NL (「 Tanami Gold」) (澳交所股份代号: TAM)、 Metals X Limited(「 Metals X」 )( 澳交所股份代号:MLX)、龙资源有限公司(「龙 资源」)(港交所股份代号:1712)及 Prodigy Gold NL (「 Prodigy Gold」) (澳交所股份代 号:PRX), 而亚太资源于二零二五年十二月三十一日分别持有上述公司38.4%、46.3%、 23.3%、24.7%及30.7%的权益。

于二零二五╱二六财政年度上半年来自本集团联营公司MGX、Tanami Gold、Metals X、 龙资源及Prodigy Gold的合计应占溢利净额为 58,912,000港元(二零二四╱二五财政年度上半年:应占亏损净额5,508,000港元)。

期内,由于亚太资源认购Prodigy Gold的配股要约(每持有一股即可认购一股新股),以及以每股0.002澳元的发行价包销不足差额发售,故亚太资源于Prodigy Gold的股权由二零二五年六月三十日的29.6%上升至二零二五年十二月三十一日的30.7%。

MGX

亚太资源于二零二五年十二月三十一日拥有MGX 38.4%的权益。 MGX正在进行业务转 型,从铁矿石生产商转型为黄金开发商。 该公司计划于二零二六年停止Koolan Island的运营,并已完成对Central Tanami Gold项目合营公司50%权益的收购。 MGX拥有西澳洲西北角Kimberley海岸附近的Koolan Island矿场。

二零二五年十月,Koolan Island主矿坑东侧下盘发生重大岩体崩塌,导致采矿作业暂停。 修复矿场所需的投资在经济上不划算,尤其考虑到采矿作业原计划于二零二六年九月前后结束。 目前,矿场营运的重点是低品位矿石堆的变现,预期低品位矿石的加工及运输将持续到二零二六年六月季度末。

MGX在二零二五年十二月季度销售79.8万湿吨(「湿吨」)铁矿(其中31.9万湿吨为平均品位62.6%的铁矿石,47.9万湿吨为平均品位 49.6%的铁矿石),产生15,000,000澳元的自由现金流。 未来两个季度,MGX计划进一步加工及运输100万湿吨低品位(42-45%品位铁矿石)的库存矿石,随后将矿场库存全部消耗完毕。

截至二零二六年六月三十日止年度(「二零 二五╱二六财政年度」)的销售指引于二零 二五年十月二十四日撤回。 MGX的现金及投资储备于二零二五╱二六财政年度上半年结束时为497,000,000澳元,并不包括二零二六 年二月收购Central Tanami Gold项目合营公司时支付的50,000,000澳元。 以备考情况计算,MGX的现金及投资储备为447,000,000澳元。

普氏铁矿石指数(Platts Iron Ore Index 62% CFR China index)于二零二五╱二六财政年度上半年表现强劲,从七月的每干吨(「干吨」)约90美元中水平上升至二零二五年十二月底每干吨约108美元。 于二零二六年二月初撰写本文时,价格为每干吨约100美元。 铁矿石价格受到印度及美国(「美国」)强劲钢铁产量的支撑,而中国、俄罗斯及欧洲的钢铁产量则因经济增长疲软而下降。 铁矿石价格预计随中国及印度的经济氛围波动。

Tanami Gold

亚太资源于二零二五年十二月三十一日拥有Tanami Gold 46.3%的权益。 Tanami Gold 的主要业务活动为黄金勘探。 其持有Central Tanami项目50%的权益及现金余额14,000,000 澳元。 于二零二一年五月,Tanami Gold与 Northern Star Resources Limited(「Northern Star」)(澳交所股份代号:NST)订立具约束力协议,成立一间各占50%权益的新合营公司以涵盖Central Tanami Gold项目合营公司。 于二零二五年十二月三日,MGX报告其已获得澳洲外国投资审查委员会(Foreign Investment Review Board)的批准,收购Northern Star于Central Tanami Gold项目合营公司50%的权 益,该交易于二零二六年二月完成。

Metals X

亚太资源于二零二五年十二月三十一日拥有 Metals X 23.3%的权益。 Metals X专注于实施其于Renison矿场的矿场寿命规划,包括开发高品位的第五矿床区域。 于截至二零二五年十二月三十一日止六个月, Renison矿场产出 2,796吨锡(按含量50%基准计算),按年下降 10%,原因为九月季度的选矿厂吞吐量受到营运停摆及设备故障的影响。 然而,由于工厂运作更加稳定,矿石品位及回收率显著提高,十二月季度产量大幅反弹。 十二月季度产量按季上涨46%。

锡价已从二零二五年七月初的每吨约34,000 澳元上涨至二零二六年二月底撰写本文时的每吨约48,000澳元。 对关键矿产储备的需求、印尼非法锡矿关闭及缅甸货物运输延误等供应挑战以及投机性交易活动,均推高锡价。 鉴于锡供应并无增长及电气化趋势对锡的需求不断上升以及来自半导体及储能行业的需求增长,我们依然看好锡的前景。

龙资源

亚太资源于二零二五年十二月三十一日拥有龙资源24.7%的权益。 龙资源主要在北欧地区从事黄金勘探、开采及加工。 龙资源于芬兰及瑞典经营金矿及加工设施。 芬兰的Vammala生产中心包括一座年处理量 30万吨并集碾碎、精磨和浮选于一体的传统工厂、Jokisivu金矿、于二零一九年六月停产的Orivesi金矿及于二零二一年四月停产的Kaapelinkulma金矿及Uunimäki黄金项目。 龙资源的年产量介乎2万至3万盎司金精矿,具体视乎矿石及金精矿进料的品位而定。 瑞典的设施为Svartliden生产中心,包括一座年处理量30万吨的炭滤法加工厂以及已关闭的Svartliden金矿(已于二零 一三年完成开采)及试采活动已于二零二零 年九月完成的Fäboliden金矿。 于二零二五 年四月一日,亚太资源全资附属公司Allied Properties Resources Limited(APRL)宣布就APRL及其一致行动人尚未拥有的龙资 源所有已发行股份,作出一项有先决条件每 股为2.20港元的自愿现金要约。 于二零二五 年五月十九日,联合集团有限公司(亚太 资源的主要股东)的间接全资附属公司Wah Cheong Development (B.V.I.) Limited (「Wah Cheong」)宣布,就Wah Cheong及其一致行动人尚未拥有的龙资源所有已发行股份,作 出一项每股为2.60港元的有条件自愿现金要约。 于2025年6月2日,APRL的要约已撤回。 于二零二五年九月二十二日,龙资源透过以每股为5.61港元配售超过3,160万股股份,筹集172,800,000港元。

Prodigy Gold

亚太资源于二零二五年十二月三十一日拥有 Prodigy Gold 30.7%的权益。

Prodigy Gold为于澳洲证券交易所上市之黄金勘探公司。 该公司在澳洲北领地的Tanami地区拥有大量勘探矿区,并在其位于Hyperion、Tregony、Buccaneer及Old Pirate等项目按JORC标准拥有103万盎司黄金。 其部份矿区与Newmont Corporation(澳交所股份代号:NEM)及 IGO Limited(澳交所股份代号:IGO)等合作伙伴以合营公司形式持有。 于二零二五年十二月底,Prodigy Gold的现金结余为5,200,000澳元。 Prodigy Gold于二零 二六年的重点工作为在Tanami North项目区域 进行勘探,并继续实行其出售非核心资产的策略。

按公允值于损益账处理之金融资产

按公允值于损益账处理之金融资产主要包括本集团之资源投资。于二零二五年十二月三十一日,于資源投資中,亚太资源对首钢福山资源集团有限公司(「首钢福山」)(港交所股份代号:639)持有重大投资,占本集团总资产5%或以上。

重大投资

我们于首钢福山之投资于期内录得公允值收 益9,985,000港元,而于二零二五年十二月三十一日的账面值为409,174,000港元。

首钢福山为于香港联合交易所有限公司上市之焦煤生产商。 其主要业务为在中国开采焦煤、生产及销售焦煤产品。 其于中国拥有三座矿场,于二零二四年十二月三十一日之原焦煤储量为5,400万吨,而于截至二零二五年六月三十日止六个月,首钢福山生产260万吨原焦煤,并出售160万吨精焦煤。

截至本文编制时,尚无法获取首钢福山截至二零二五年十二月三十一日止年度之业绩。

首钢福山于二零二六年二月初时的市值约为16,900,000,000港元。 截至二零二五年六月三十日止六个月,首钢福山录得收益 2,101,000,000港元及应占溢利481,000,000 港元,其于二零二五年六月三十日的现金及定期存款为9,400,000,000港元。

首钢福山于二零二五年八月底时的市值约为14,000,000,000港元。截至二零二五年六月三十日止六个月,首钢福山录得收益2,101,000,000港元及溢利481,000,000港元,其于二零二五年六月三十日的现金及定期存款为

9,400,000,000港元。

资源投资

此分部的投资主要包括多家在主要证券交易所(包括澳洲、加拿大、香港、英国及美国)上市的自然资源公司的少量且易于变现股权。

我们着重投资于能源、大宗商品、贱金属及贵金属等多个商品分部的选定商品。

于二零二五╱二六财政年度上半年,资源投资录得公允值收益1,435,886,000港元

(二零二四╱二五财政年度上半年:亏损199,084,000港元),经计及分部相关股息及其他投资收入及开支后,录得分部溢利

1,299,552,000港元(二零二四╱二五财政年 度上半年:亏损183,612,000港元)。

我们的资源投资分部包括(其中包括投资策

略)于二零一六年八月公布的两大资源投资组合,以及随后建立的专注于大市值股份及专业机会的一项自然资源策略的投资组合。

投资组合旨在利用本公司资金产生正面回报, 以及建立往绩记录以吸引日后潜在第三方投资。

该等多样投资组合由本公司的资源投资分部管理,其独立于本公司的大型策略持股。

我们的投资组合为纯长仓的全球授权(不可沽空股票),并对市值、流动性、开发阶段(从勘探到生产)及管辖范围设有严格参数,以管理风险。

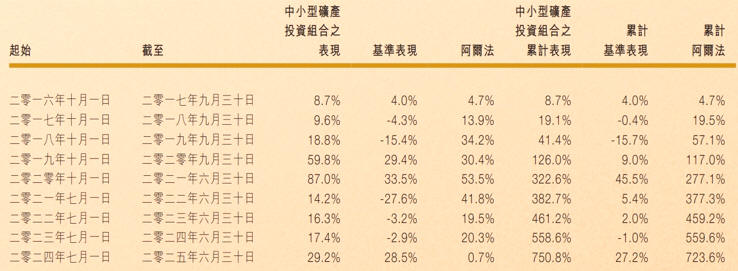

中小型矿产投资组合

本投资组合聚焦投资于勘探、开发及生产电池金属、贱金属、贵金属、铀、大宗商品及其他硬岩商品的中小型公司。 中小型矿

产投资组合自二零一六年十月成立以来, 一直由同一位投资组合经理管理,截至二 零二五年十二月三十一日止六个月,已取

得78.4%的回报,与其基准(ASX 200 Small Cap Resources、FTSE AIM All Share

Basic Resources及TSX Venture Composite等指数 的经货币调整等比权重)相比, 抛离35.0%。

二零一六年十月至二零二五年十二月的整个投资期间内,本投资组合目前已实现的回报为1,418%,较其82%的基准回报,大幅抛离

1,335%。 下表呈列中小型矿产投资组合相对基准的年度表现完整明细。

截至二零二五年十二月三十一日止六个月,中小型矿产投资组合表现卓越,主要得益于其对贵金属板块持续的高信心配置。

此配置得益于黄金市场强劲的宏观环境,包括各国央行持续买入、去美元化趋势、对财政赤字及主权债务日益增长的担忧,以及投资者买盘的大幅增长(尽管投资者的情绪可能善变)。

本投资组合继续专注于利润率正处于历史高位、自由现金流处于周期性高峰的黄金生产商,事实证明,此策略非常有效,原因为投资者普遍大幅提高对该等公司的估值。

因此,回报贡献者主要为黄金矿业公司,包括Bellevue Gold(澳交所股份代号:BGL)、 Equinox

Gold(纽交所股份代号:EQX)、 St Barbara(澳交所股份代号:SBM)、 Kingsgate

Consolidated(澳交所股份代号:KCN)、 Meeka Metals(澳交所股份代号: MEK)及 Galiano

Gold(纽交所股份代号:GAU),以及凭借其世界级Kerr-Sulphurets-Mitchell金铜矿开发项目进行融资的Seabridge

Gold(纽交所 股份代号:SA)。

除了贵金属配置外,本投资组合亦得益于在关键矿产领域的成功选股,该领域近期备受投资者关注。

全球各国政府日益从国家安全的角度审视可靠的供应链,并加强对关键项目的支持力度,包括加速审批流程、提供补助、直接股权投资、低利率贷款,甚至设定价格底线。

投资组合经理很早就洞察到此趋 势,并大量持有Q2

Metals(多伦多证券交易所股份代号:QTWO)的股份,该公司在魁北克拥有顶级Cisco锂矿开发项目;

此外,投资组合经理亦持有EQ

Resources(澳交所股份代号:EQR)的股份,该公司旗下两座运营矿山在新管理层领导下扭亏为盈,在全球钨矿紧缺的情况下拥有独特的优势。

与表现优异的个股数量众多形成鲜明对比的是,本投资组合亏损的个股极少,反映商品市场环境的强劲以及严谨的资产选择。

由于本投资组合期内总体上避免个股「踩雷」风险,Asante Gold

(多伦多证券交易所股份代号:ASE)是唯一对业绩造成显著拖累的个股。

此标志着本投资组合连续第十年实现正收益并跑赢基准。

尽管本投资组合采用的是高贝塔系数(beta)的中小市值公司的纯长仓策略,且身处一个周期性极强的行业,而基准于过去十年中有五年录得负收益,但本投资组合至今从未出现过亏损年份。

其历史年化回报率目前为34.2%,而基准的年平均回报率为6.7%。

展望未来,投资组合经理将继续专注于透过

增持高信心个股(展现出强劲或呈上升趋势的自由现金流、高质量的开发或勘探潜力、可靠的领导团队以及令人信服的估值)合理配置商品权重,创造收益。

能源投资组合

能源投资组合主要专注于石油、天然气、电力及可再生能源领域。

于二零一九年年底,该投资组合扩大投资范围,开始投资可再生能源,随着投资领域的扩大,由二零二零年二月(

2019冠状病毒疫情全面影响前)至二零二六年一月,能源投资组合产生197%的投资回报率。

能源投资组合结合基本的自下而上估值及不同领域的前景分析甄选投资方案。 于2019冠

状病毒疫情早期,低利率环境利好增长潜力巨大的股票,故主要投资绿色能源领域的公 司。

于二零二五╱二六财政年度上半年,我们持续专注于支持基础电力负载的公司(主要为若干国家的天然气及铀矿),并增加专门用于人工智能(「AI」)数据中心主题电力需求的特定公司。

同时,鉴于欧佩克+ (OPEC+) 已制定逐步取消减产的计划,我们预期石油供应将会过剩,故我们大幅降低石油投资。

二零二五╱二六财政年度上半年,油价下跌7%,但不得不承认,由于美国战略石油储备的补充需求,以及中国持续增持战略及商业储备,油价表现并无我们最初预期的那么糟糕。

能源转型仍在持续,尤其是在储能系统等特定领域。

于二零二六年二月撰写本文时,我们开始看到太阳能价值链部分环节出现复苏迹象,政策不确定性似乎逐渐消退。

大型资源投资组合

该投资组合战略性地专注于更广泛的资源领域的优质投资,涵盖领先的金属矿商及开发商、矿权公司、下游材料生产商以及实体商品持有机构。

截至二零二五年十二月三十一日止六个月,大型资源投资组合实现57.6%的可观回报率,反映该领域期内强劲的增长势头。

此投资组合的卓越表现主要得益于对贵金属板块的强力配置,而此又源于我们对黄金及白银的前景持十分乐观的态度(如我们于中小型矿产投资组合一节中所述)。

期内, 该投资组合聚焦优质的金银开发商,其中 Hycroft Mining(纳斯达克股份代号:HYMC) 及NovaGold

Resources(纽交所股份代号:NG)是该投资组合表现的最大贡献者。 此外,对Coeur

Mining(纽交所股份代号:CDE)、 Equinox Gold(纽交所股份代号:EQX)、

IAMGOLD(纽交所股份代号:IAG) 及Newmont Corporation(纽交所股份代号:

NEM)等成熟贵金属生产商的持股亦为该投资组合期内的可观回报作出贡献。

期内,部分持股出现亏损,包括Asante Gold (多伦多证券交易所股份代号:ASE)及 Allied

Gold(多伦多证券交易所股份代号:AAUC), 由于在加纳及马里等市场稳定性较低的司法 权区运营而面临风险,股价波动较大。

然而,考虑到在金银价格坚挺的环境下,该等公司能够产生巨额现金流,我们认为其风险回报比不对称,估值具有吸引力。

展望未来,该投资组合将继续专注于处于周期性上升期的领域,并采取严谨的甄选方法,寻找风险回报比具有吸引力的优质公司。

此严谨的策略使该投资组合能够继续掌握资源及贵金属产业的有利发展趋势。

贵金属

贵金属(主要为黄金持仓)于二零二五╱二六 财政年度上半年录得公允值收益净额1,139,861,000港元(二零二四╱二五财政年

度上半年:55,082,000港元)。 于二零二五 年十二月三十一日,贵金属分部之账面值为

2,110,989,000港元(于二零二五年六月三十 日:1,045,084,000港元)。 资源投资分部最

大的黄金投资乃于Northern Star(澳交所股份代号:NST),其录得公允值收益44,123,000

港元及于二零二五年十二月三十一日之账面值为139,310,000港元。 我们亦持有Westgold

Resources(澳交所股份代号:WGX),其录得公允值收益56,510,000港元及于二零二五年十二月三十一日之账面值为100,691,000

港元。 Northern Star为澳洲最大黄金公司,在西澳洲及阿拉斯加拥有高品位的地下矿井。

于二零二五╱二六财政年度上半年,其 出产72.8万盎司黄金,并录得矿山净现金流 313,000,000澳元。

于二零二五╱二六财政年 度,其目标产量为160万至170万盎司黄金。

金价于二零二五╱二六财政年度上半年强势反弹,由每盎司约3,300美元升至达每盎司4,500美元的高位,收报每盎司约4,300美

元。 有猜测认为金价的强势乃受到央行购买行为、地缘政治紧张局势担忧下的避险需求及预期全球货币政策将放松所推动。

大宗商品

于二零二五╱二六财政年度上半年,大宗商品分部录得公允值收益净额47,222,000港元

(二零二四╱二五财政年度上半年:亏损净额128,771,000港元)。

于二零二五年十二月三十一日,账面值为539,379,000港元(于二 零二五年六月三十日:492,600,000港元)。

于二零二五╱二六财政年度上半年,我们于此分部之最大投资为首钢福山(港交所股份代号:639),其录得公允值收益9,985,000港元及于二零二五年十二月三十一日之账面值为

409,174,000港元。

贱金属

于二零二五╱二六财政年度上半年,贱金属分部(包括铜、镍、锌、铝、锡及钴等公司)录得公允值收益净额88,407,000港元

(二零二四╱二五财政年度上半年:亏损净额21,592,000港元)。

于二零二五年十二月三十一日,账面值为300,619,000港元(于二零二五年六月三十日:112,239,000港元)。

期内,贱金属价格走强,铜价上升24.3%、镍价上升10.2%及锌价上升12.7%。 贱金属分部包括于Lundin Mining

Corp(多伦多证券交易所股份代号:LUN)之投资,其录得公允值收益29,911,000港元及于二零二五年十二月三十一日之账面值为58,674,000港元 。

能源

于二零二五╱二六财政年度上半年,能源分部(包括石油与天然气、铀及可再生能源)录得公允值收益净额47,444,000港元

(二零二四╱二五财政年度上半年:亏损净额61,989,000港元)。

于二零二五年十二月三十一日,账面值为232,745,000港元(于二 零二五年六月三十日:163,539,000港元)。

我们的重大能源投资包括Paladin Energy Limited

(澳交所股份代号:PDN),其录得公允值收益24,778,000港元及于二零二五年

十二月三十一日之账面值为63,734,000港元 。

其他

于二零二五╱二六财政年度上半年,我们亦从余下商品(钻石、锰、稀土、锂及矿砂等)及非商品投资录得公允值收益净额114,501,000港元(二零二四╱二五财政年度上半年:亏损净额42,952,000港元)。

于二零二五年十二月三十一日,账面值为 254,863,000港元(于二零二五年六月三十日:113,034,000港元)。

商品业务

我我们于Koolan Island承购铁矿石,且我们继续于一系列商品中寻找新的承购机会。

于二零二五╱二六财政年度上半年,我们的商品业务录得分部收益44,040,000港元(二零二四╱二五财政年度上半年:亏损6,468,000

港元)。

主要投资及金融服务

主要投资及金融服务分部涵盖应收贷款及其他金融资产产生的收入。 于二零二五╱二六财政年度上半年,此分部录得溢利5,732,000

港元(二零二四╱二五财政年度上半年:溢利 3,597,000港元)。

放债

业务模式及客户情况

本集团为其主要投资及金融服务分部的客户提供有抵押及无抵押定期贷款。

放债活动分散本集团的收入来源及业务风险,借助本集团不时在手的可用财务资源产生稳定回报。

本集团主要以内部资源为其放债业务提供资金。

本集团并未对企业借款人的行业、业务或年收益水平设定具体目标。 本集团放债业务的客户乃透过其企业或业务网络转介予本集团。

于二零二五╱二六财政年度上半年,本集团放债业务的客户包括一家要求无抵押贷款之香港上市公司。

于二零二五年十二月三十一日的未偿还应收贷款(扣除亏损拨备)为7,298,000港元(于二

零二五年六月三十日:83,578,000港元)。 期内,本集团已回拨其应收贷款减值亏损

5,683,000港元(二零二四╱二五财政年度上半年:减值亏损588,000港元)。

于二零二五年十二月三十一日,一项尚未偿还贷款之详情已于中期简明综合财务资料附注15披露 。

风险管理政策

本集团采用全面的信贷评估及审批程序,并将对每笔贷款交易逐一进行评估及审批。

本集团财务部(「财务部」)负责根据适用法律法规对潜在借款人进行背景调查,审阅该借款人及担保人(如适用)的背景及财务实力,并向潜在借款人询问贷款用途及预计还款资金来源。

为助其分析,本集团将获取借款人及╱或担保人的公司文件、财务报表及调查报告,并在考虑(i)借款人或担保人(如适用)的背景及财务状况(包括资产净值及资本负债比率

); 及(ii)担保(如有)的价值后,评估贷款的信贷风险并协商其条款。

每笔贷款交易将由董事会审批,或倘贷款本金并无超过董事会设定的门槛,则由董事会执行委员会审批。

财务部定期监察贷款及利息偿还情况,并审阅借款人及担保人(如适用)的年度财务报表。

如到期后还款出现任何延误或违约,有关情况将立即向本集团行政总裁或首席财务官汇报,其随后将制定收款计划,包括但不限于要求增加担保或采取法律行动 。

贷款减值政策

本公司根据香港会计师公会颁布的香港财务报告准则第9号的规定采用预期信贷亏损拨备 (「 预期信贷亏损」)。

因此,本集团将于各报告期末审阅每笔贷款的可收回金额,确保计提充足减值亏损。 本集团就应收贷款采用一般方法以评估预期信贷亏损。

评估乃基于本集团过往信贷亏损经验,并就借款人特定因素作出调整。

为了计量应收贷款的预期信贷亏损,本集团将参考各借款人的过往违约记录、当前逾期风险、当前财务状况分析、违约可能性或风险、对任何信贷风险显著增加的评估及抵押品(如有)的公允值就其各借款人应用信贷评级,并就无须花费过多成本或精力即可获得的前瞻性资料(例如当前及预测全球经济以及借款人经营所在行业的整体经济状况)作出调整。

本集团定期监察用于识别信贷风险是否显著增加的标准的有效性,并于适当情况下对其进行修订,以确保该等标准能够于贷款款项逾期前识别信贷风险的任何显著增加。

前景展望

二零二五╱二六财政年度,我们对近期宏观经济前景仍持审慎态度,预计鉴于美国贸易政策的波动、地缘政治紧张局势以及全球财政和货币决策,市场将长期处于高度波动状态。

尽管美国经济在强劲的AI投资推动下展现出韧性,但收入增长放缓及劳动力市场疲软引发对经济实力逐步减弱的担忧。

喜忧参半的经济数据亦使得降息决策困难重重。

同时,尽管中国二零二五年实现强劲的国内生产总值增长目标,但我们认为此增长势头的可持续性尚不明朗,原因为中国国内消费及房地产行业的强劲复苏仍有待观察。

我们不排除中国政府未来可能推出强而有力的政策措施来提振国内经济,尽管目前这似乎并非其首要任务。

在环球经济不明朗及美国债务水平上升的情况下,我们认为贵金属投资需求仍将保持强劲。

同时,得益于能源转型及AI活动增加等结构性趋势,以及支持性的中期政策变化,例如增加关键金属投资、扩大战略储备及放松政策限制(例如对核电站的限制),我们对其他商品采取审慎态度。

透过投资优质项目,我们旨在为我们的矿产及能源投资组合创造长期可观的回报。 我们对旗下最大投资MGX的业务转型亦感到非常兴奋。

该公司近期收购Central Tanami Gold项目合营公司50%的权益,成功从铁矿石生产商转 型为黄金开发商。

该项目拥有280万盎司高品位黄金资源,此次收购可望透过推进项目开发释放其价值。

|